Estratto conto corrente: lettura e comprensione

- L’estratto conto è il documento periodico che le banche inviano ai correntisti in merito a entrate e uscite relative al loro patrimonio.

- Conservare l’estratto conto almeno per 10 anni è una buona regola, in caso di possibili contestazioni.

- In caso si trovino movimenti sospetti, va contattata subito la banca per chiedere un rimborso e verificare possibili furti di dati.

L'estratto conto è un documento fondamentale per tenere traccia di tutte le transazioni sul proprio conto corrente. Oggi, la maggior parte delle banche italiane fornisce estratti conto mensili o trimestrali, che aiutano a tenere traccia delle proprie finanze e a identificare per tempo eventuali errori o frodi.

Ma quali sono gli elementi che compongono un estratto conto bancario e come vanno interpretati? Vediamolo insieme.

Le parti dell’estratto conto

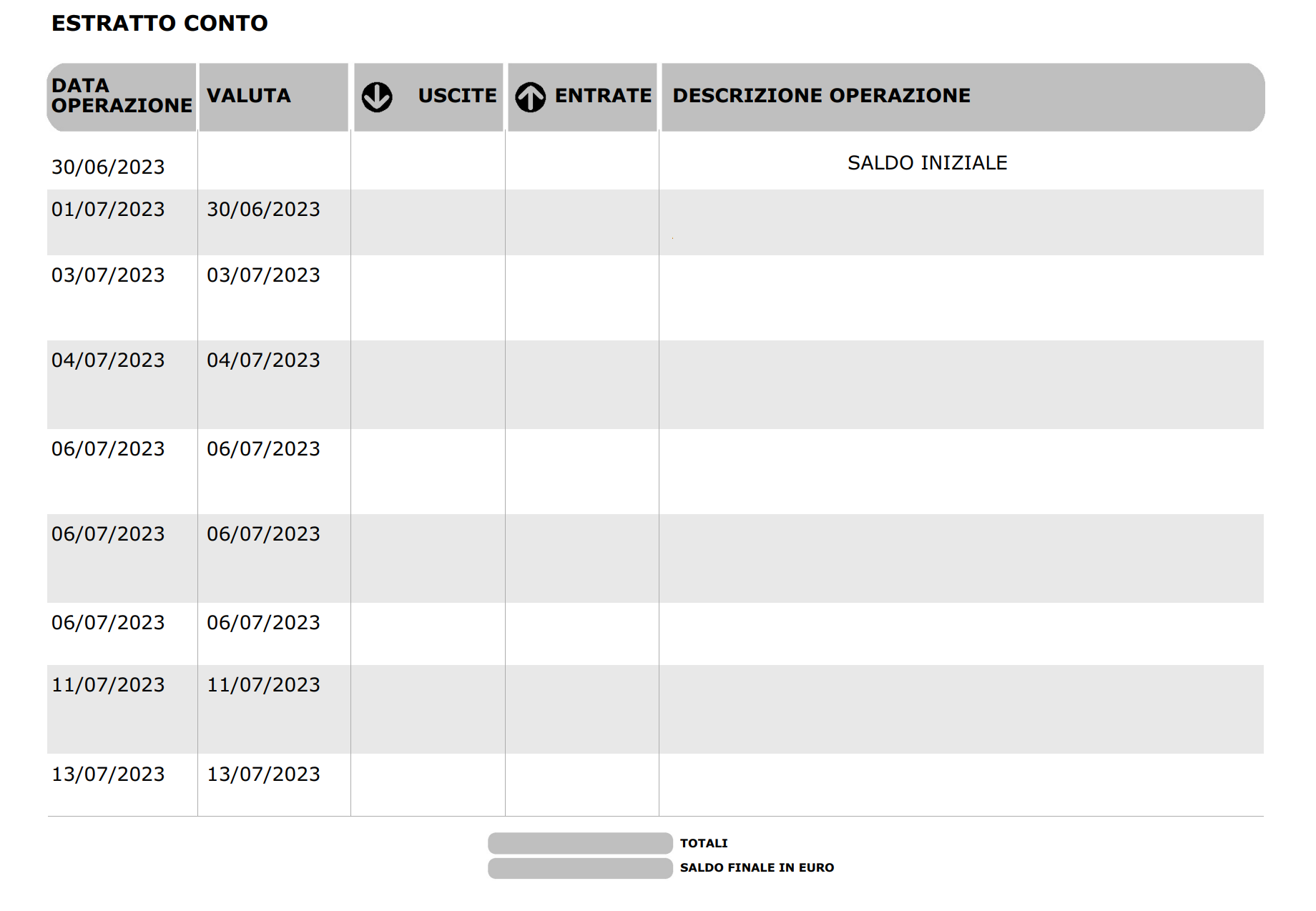

In questa tabella possiamo vedere le informazioni principali contenute in un estratto conto standard:

PARTI DELL’ESTRATTO CONTO |

DETTAGLI |

|

Informazioni di base sul conto |

|

|

Periodo di riferimento |

Indica il tempo durante il quale le transazioni sono state effettuate |

|

Saldo iniziale |

L’importo presente sul conto all'inizio del periodo di riferimento indicato nell'estratto conto |

|

Riepilogo entrate / uscite |

Il valore complessivo di entrate e uscite registrate nel periodo di riferimento |

|

Saldo finale |

L’importo presente sul conto alla fine del periodo di riferimento |

|

Lista delle transazioni |

Tutte le entrate e uscite del periodo di riferimento, con data operazione, data valuta e descrizione dell’operazione |

Cosa contiene la prima pagina dell'estratto conto?

La prima pagina del documento, nella parte alta, contiene:

- i dati del conto corrente: ossia coordinate IBAN, il codice BIC, oltre ai dati identificativi del cliente;

- il periodo di riferimento dell’estratto.

Ad esempio, l’immagine qui di sotto fa riferimento a un estratto conto relativo al periodo 30 giugno 2023 – 30 settembre 2023.

Una seconda parte dell’estratto conto permette di ottenere, rapidamente, informazioni relative all’insieme dei movimenti registrati nel periodo di riferimento. In particolare, vengono indicati il saldo iniziale, il totale delle entrate e delle uscite oltre al saldo finale. Questa parte permette al cliente di valutare, rapidamente, le spese complessive e le entrate registrate nel periodo di riferimento.

C’è poi la terza parte dell’estratto conto: il riepilogo delle transazioni. In genere, questa sezione viene descritta da una tabella, come nell’esempio riportato di seguito. La prima riga indica il saldo iniziale mentre le successive indicano tutte le operazioni registrate dal conto, sia per quanto riguarda le operazioni in uscita che le operazioni in entrata. Nelle prime colonne è possibile ottenere un’informazione relativa alla data dell’operazione. Alla fine della tabella è indicato il totale di entrate e uscite e poi il saldo finale.

Qual è la differenza tra data operazione e data valuta in un estratto conto?

In un estratto conto si possono notare due date differenti accanto a ciascun movimento: la data operazione e la data valuta:

- la data operazione indica il giorno in cui la transazione è stata effettuata (ad esempio, se si è effettuato un acquisto con la carta di credito, la data operazione sarà il giorno in cui è stata utilizzata la carta per pagare);

- la data valuta indica invece il giorno in cui la transazione viene registrata sul conto corrente (se si acquista qualcosa con la carta il giorno 1, la data valuta potrebbe essere il giorno 2 o 3, a seconda del tempo che intercorre tra la transazione e la registrazione sul conto).

Come si accede all’estratto conto?

Fino a pochi anni fa, l’estratto conto veniva inviato dalle banche ai correntisti per posta, spesso con l’addebito di una piccola commissione.

Oggi, con l’avvento dell’Internet banking, la situazione è molto cambiata: se le banche più tradizionali ancora continuano a spedire l’estratto conto stampato, con molte delle più innovative è possibile richiederlo per mail, in forma di allegato, pronto per essere catalogato sul proprio PC, o anche consultarlo sul conto online o dall’app internet banking per smartphone.

Come si interpretano le descrizioni delle transazioni?

Non è semplice facile comprendere a che cosa si riferisce la descrizione di una transazione nell’estratto conto. Spesso infatti possono essere abbreviate o codificate. Se la descrizione contiene il nome di un negozio o di un'azienda, potrebbe trattarsi di un acquisto effettuato presso quel negozio o online tramite quell'azienda, mentre termini generici come “spese al dettaglio” possono riferirsi a un acquisto presso un negozio, senza fornire informazioni sul negozio specifico.

Se i prelievi al Bancomat in genere sono facili da riconoscere, nomi come “Spotify” o “Netflix” indicano i canoni degli abbonamenti mensili per questi servizi, mentre quando si parla di “pagamento fattura” l’oggetto può essere il pagamento effettuato per una bolletta, ad esempio per l’energia elettrica o per il gas. Attenzione anche alle transazioni legate alla telefonia mobile, che di solito riportano il nome del marketplace riferimento (l’App Store per gli iPhone e il Play Store per i telefonini Android).

Per quanto tempo va conservato l’estratto conto?

In Italia, la conservazione degli estratti conto bancari per fini fiscali deve essere effettuata per almeno 10 anni. Tuttavia, è sempre consigliabile conservare gli estratti conto per un periodo più lungo, in caso di eventuali verifiche o controlli futuri.

Cosa fare se si nota una transazione errata nell’estratto conto?

Se il correntista nota una transazione errata o sospetta sul proprio estratto conto, è importante agire rapidamente per proteggere il conto e i fondi. Ecco cosa fare per evitare brutte sorprese.

- Verificare i dettagli della transazione: bisogna assicurarsi che la transazione sia effettivamente errata e che non si tratti di un acquisto che l’utente ha effettuato ma che non si ricorda, magari per una descrizione della transazione non chiarissima. Ad esempio, se si tratta di qualcosa che è stato acquistato online lasciando il proprio indirizzo di posta elettronica per la ricevuta, è possibile effettuare una ricerca inserendo nell’apposita finestra l’ammontare preciso della transazione.

- Contattare la banca o l'emittente della carta di credito: se ci si è resi conto che la transazione è effettivamente errata, bisogna contattare immediatamente la banca o l'emittente della carta, utilizzando i canali di contatto indicati dalla banca stessa e privilegiando quelli che possono garantire una risposta immediata, come il telefono o social.

- Fornire informazioni dettagliate sulla transazione errata: è necessario comunicare alla propria banca tutte le informazioni hai sulla transazione errata, incluse la data, l'importo e la descrizione. Questo aiuterà la banca a identificare e risolvere il problema più rapidamente.

- Richiedere un rimborso se necessario: se la transazione errata è un acquisto che l’utente non ha effettuato, la banca dovrebbe essere in grado di rimborsarlo. Naturalmente bisogna accertarsi di seguire tutte le procedure per ottenere il rimborso, non sempre immediate.

- Monitorare l’estratto conto: anche dopo aver risolto il problema legato alla speficia transazione, è consigliabile continuare a monitorare l’estratto conto per verificare che la transazione errata sia stata risolta e che non ci siano ulteriori problemi.

In sintesi, se si nota una transazione errata sul tuo estratto conto, bisogna contattare immediatamente la banca o l'emittente della carta e fornire tutte le informazioni necessarie per risolvere il problema.

Revisione dei dettagli transazione

L’analisi dell’estratto conto è molto importante ed è necessario effettuare una revisione dei dettagli delle transazioni, in modo da verificare se ci sono addebiti non autorizzati, errori o attività fraudolente. Questo vale soprattutto per le operazioni legate a transazioni di importo rilevante. Si tratta di un passaggio fondamentale: per ogni voce dell’estratto conto è possibile consultare la data e, soprattutto, la descrizione e l’importo della transazione. Nel caso ci sia qualcosa di strano sarà necessario contattare immediatamente la propria banca.

Tipi di transazioni nell'estratto conto

L’estratto conto riassume tutte le tipologie di transazione registrate dal conto nel periodo di riferimento. Di conseguenza, vengono descritte:

- le operazioni di pagamento con carta effettuate in negozio e online

- le operazioni di prelievo all’ATM oppure allo sportello della propria banca

- gli addebiti diretti (come le bollette domiciliate sul conto) avvenuti nel corso del periodo di riferimento

- le commissioni applicate dalla banca alle operazioni effettuate dal cliente come prelievi o pagamenti in valuta estera

- i bonifici in ingresso e in uscita

- gli accrediti legati a interessi maturati, dal conto stesso o da un Conto Deposito che utilizza il conto come “appoggio”

La somma di tutte le voci permette di rilevare il saldo finale.

Conversione valutaria e transazioni estere nell'estratto conto

L’estratto conto è utile anche per tenere sotto controllo le operazioni in valuta estera, andando a considerare non solo l’importo della transazione ma anche i tassi di cambio applicati e le commissioni che determinano l’effettivo importo pagato dal correntista.

Quando si effettua un pagamento in una valuta diversa dall’euro, infatti, bisogna considerare (oltre al cambio euro/valuta di pagamento) anche una commissione (in genere percentuale) che la banca può applicare all’operazione. Questa commissione è, naturalmente, indicata nell’estratto conto. Questo avviene anche con i prelievi.

Commissioni e addebiti sul conto

Tutte le operazioni effettuate dal correntista si riflettono nell’estratto conto che, però, tiene traccia anche di commissioni e addebiti periodici. Ad esempio, il canone del conto è incluso nel documento, così come tutte le commissioni che la banca applica per l’utilizzo dei vari servizi, dal prelievo ai bonifici istantanei. In questo modo, è possibile non solo verificare i pagamenti effettuati e le entrate del conto ma anche tenere traccia dei “costi fissi” legati al mantenimento e all’utilizzo del conto.

Estratto conto: interessi e dividendi

L’estratto conto permette di tenere traccia anche di interessi e dividendi.

- Gli interessi maturati dal saldo del conto oppure gli interessi generati da un Conto Deposito e trasferiti sul saldo del conto corrente saranno indicati nell’elenco delle entrate, contribuendo in modo positivo alla determinazione del saldo finale.

- Anche i dividendi che vengono riconosciuti al correntista con accredito su conto saranno indicati nell’estratto conto. In questo modo, è possibile quantificare al meglio le entrate mensili registrate dal conto corrente. Le imposte associate alle operazioni legate a interessi e dividendi vengono riportate, in questo caso come valore negativo, all’interno dell’estratto conto (dopo essere state calcolate in base alla normativa vigente.

Riconciliazione e pareggio

La riconciliazione è una procedura bancaria che serve a garantire un pareggio tra l’estratto conto e i record personali. Si tratta di un meccanismo che punta a mettere a confronto quanto riportato nell’estratto conto con le varie note di spesa, le entrate e le uscite. Questo meccanismo è molto importante a livello aziendale, considerando che, in questo caso, il conto corrente è soggetto a frequenti operazioni in entrata e in uscita (con importi spesso rilevanti).

La riconciliazione è necessaria per poter individuare bonifici mancanti o indicati in modo incorretto nell’estratto conto, eventuali errori nei saldi contabili e commissioni non dovute. In ambito aziendale, la riconciliazione dell’estratto conto viene effettuata periodicamente (ad esempio ogni tre mesi).

Misure di sicurezza e prevenzione delle frodi

L’estratto conto è anche prezioso alleato per garantire la sicurezza del proprio conto corrente e prevenire le frodi. L’analisi dell’estratto conto mensile, infatti, permette di monitorare tutte le attività sul conto e individuare, quindi, eventuali attività sospette che potrebbero essere in corso da tempo per sottrarre denaro al titolare del conto stesso senza che questo se ne accorga.

La presenza di transazioni non autorizzate o di transazioni con importo anomalo è un chiaro segnale di una possibile frode in corso (la carta collegata al conto potrebbe essere stata clonata, ad esempio). È fondamentale, quindi, verificare l’andamento dell’estratto conto e intervenire immediatamente nel caso ci sia qualcosa fuori posto. In questo modo, è possibile bloccare le frodi e mettere al sicuro il proprio denaro.

Estratto conto scalare: come si legge?

L’estratto conto scalare prevede una struttura ben precisa: in questo tipo di documento, infatti, i saldi vengono illustrati in ordine di valuta e non di data, in modo da poter consultare le transazioni sulla base dell’importo effettivo. Questo permette di rilevare con maggior precisione eventuali operazioni non autorizzate, soprattutto se di importo rilevante.

L’estratto conto scalare prevede una serie di colonne per andare a descrivere le caratteristiche della singola transazione (giorno, importo, saldo liquidi, saldo contabile etc.). in modo progressivo.