L’obbligo della quarantena e del distanziamento sociale, principali effetti della pandemia, hanno generato una forte crescita delle transazioni telematiche a distanza. Limitando lo scambio di monete e banconote, infatti, si può incrementare la sicurezza riducendo i rischi di contagio con il virus che può utilizzare il denaro per diffondersi ulteriormente.

In queste settimane, stiamo registrando un boom di pagamenti digitali e di scambio di denaro tra privati “a distanza”. L’ultimo osservatorio di SOStariffe.it ha analizzato le varie opzioni disponibili per inviare e ricevere soldi a distanza mettendo a confronto strumenti come Bancomat Pay, carte conto e applicazioni per scambiare denaro in modalità peer to peer.

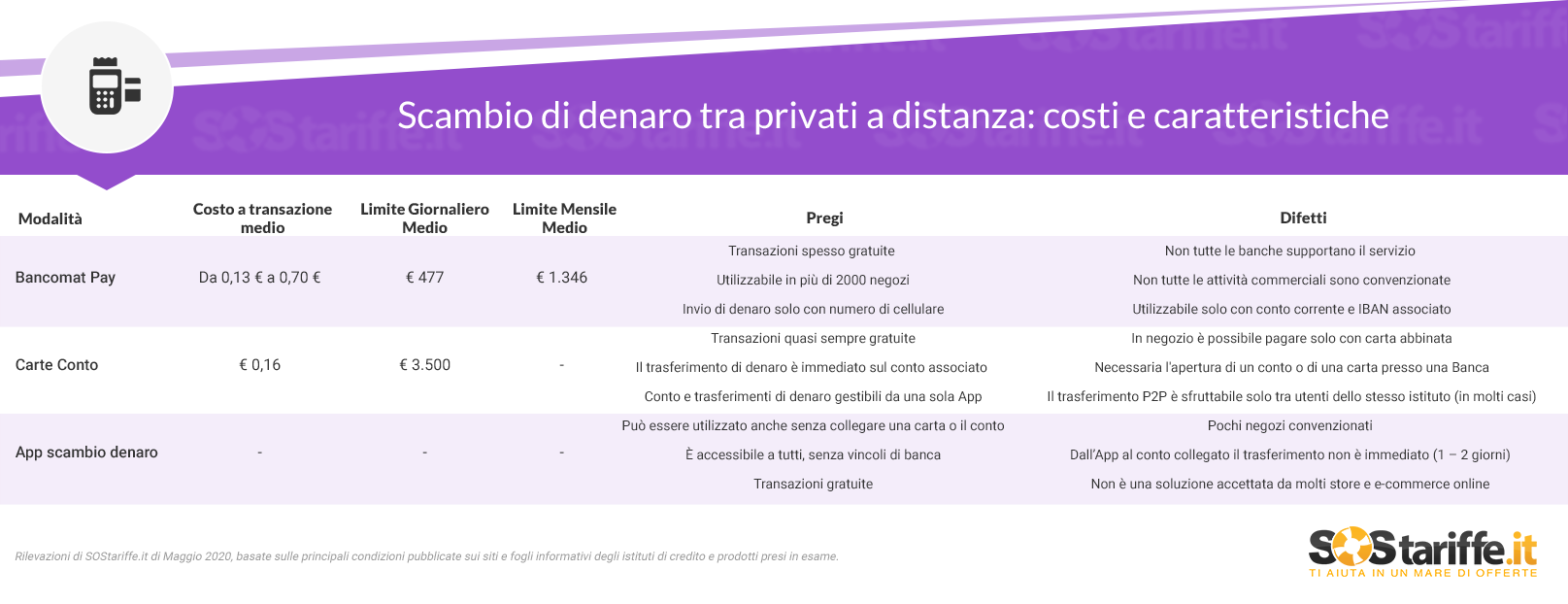

Lo studio si basa su rilevazioni condotte nel corso del mese di maggio 2020 tenendo conto delle condizioni rese note da siti e fogli informativi degli istituti di credito che erogano i prodotti esaminati. La tabella qui di sotto va a riassumere i risultati dell’Osservatorio evidenziando costi, limiti, pregi e difetti delle modalità di scambio di denaro analizzate.

Bancomat Pay: servizio low cost, ma solo per chi ha un conto corrente abbinato

Bancomat Pay è uno dei principali servizi a disposizione di chi ha un conto corrente per effettuare pagamenti (nei negozi convenzionati) e per scambiare denaro in modo digitale. Il servizio è supportato da un gran numero di istituti bancari italiani ed è collegato direttamente al proprio conto corrente, o alla carta prepagata con IBAN.

La commissione applicata su ogni transazione realizzata con Bancomat Pay oscilla da 0.13 a 0.70 Euro, in base all’istituto bancario che supporta il servizio. Da notare, inoltre, che Bancomat Pay prevede una soglia massima giornaliera pari, in media, a 477 Euro. Per quanto riguarda il limite mensile, invece, gli utenti che utilizzano il servizio, in media, possono realizzare transazioni per un massimo di 1346 Euro.

Tra i principali vantaggi dello scambio di denaro tramite Bancomat Pay troviamo l’economicità delle transazioni che, spesso, sono gratuite. Molti istituti, infatti, includono le commissioni del servizio nel costo del conto corrente o della carta di debito mentre altri applicano una transazione fissa, a prescindere dalle condizioni contrattuali della carta.

Un altro vantaggio a disposizione di chi utilizza Bancomat Pay è la possibilità di “spostare” denaro utilizzando esclusivamente il numero di cellulare abbinato. L’invio del denaro avviene direttamente tramite smartphone, sfruttando anche la rubrica dei contatti presente all’interno del proprio dispositivo.

E’ importante sottolineare, in ogni caso, che il supporto a Bancomat Pay non è completo. Si tratta, infatti, di un servizio relativamente nuovo che può contare su circa 2 mila esercizi commerciali convenzionati e su poche decine di banche che supportano l’utilizzo di questo strumento di pagamento. Per utilizzare Bancomat Pay, inoltre, è necessario che l’utente sia cliente della banca e titolare di un conto corrente o di una carta con IBAN.

Carte conto: veloci e facili da gestire da dispositivi mobili. Ma vincolate al conto corrente

Le carte conto, generalmente associate ad un IBAN, offrono un’elevata versatilità di utilizzo permettendo di accreditare lo stipendio, effettuare bonifici, prelievi e pagamenti, in negozio e online. In molti casi, inoltre, chi ha una carta conto può essere anche transazioni P2P inviando rapidamente denaro ai propri contatti.

Per queste transazioni è prevista una commissione media di 0.16 Euro mentre il limite giornaliero medio di spesa risulta essere pari a circa 3500 Euro al giorno, un dato sensibilmente più alto rispetto a quello registrato da Bancomat Pay. Da notare, inoltre, che nella maggior parte dei casi non viene fissato un tetto mensile per i pagamenti, limitati solo dai fondi presenti sul conto.

Tra i vantaggi delle carte conto troviamo la possibilità di contare su transazioni quasi sempre gratuite (la commissione è quindi compresa nel costo periodico del conto corrente abbinato) e di sfruttare trasferimenti di denaro istantanei. Da notare che la carta e il conto si possono gestire da una sola app.

Il pagamento nei negozi può avvenire solo con la carta abbinata al conto (che può essere registrata nel proprio smartphone per un pagamento contactless tramite servizi come Google Pay, Samsung Pay e Apple Pay). In molti casi, inoltre, è possibile beneficiare del trasferimento peer-to-peer soltanto tra utenti dello stesso istituto di credito

App per lo scambio di denaro: agili ed economiche. Ma lente nel trasferire denaro

Le applicazioni per lo scambio di denaro “a distanza” sono molto utili e il loro utilizzo è in costante crescita. Si tratta di uno strumento davvero comodo che può risultare ideale per effettuare piccoli pagamenti tra amici o per dividere il conto in pizzeria o ancora per fare una colletta per uno scopo comune.

Le app per lo scambio di denaro sono uno strumento economico e flessibile e consentono di effettuare transazioni in pochissimo tempo, anche utilizzando il proprio smartphone. Il principale pregio è la mancanza di commissioni aggiuntive previste per le transazioni oltre all’assenza di reali limiti per quanto riguarda gli importi giornalieri e mensili.

Da notare, inoltre, che non è necessario collegare una carta di credito o un conto corrente a queste app per poter effettuare una transazione. L’utente è, generalmente, privo di vincoli dalla banca e può utilizzare in modo più libero questo strumento molto comodo sia per pagamenti che per lo scambio di denaro in modalità P2P.

I negozi convenzionati con queste modalità di pagamento sono pochi e diversi portali e-commerce non accettano questi strumenti per effettuare il pagamento. Da notare, inoltre, che il trasferimento dei fondi dall’app al proprio conto corrente non è istantaneo.

Come orientarsi tra i vari strumenti

Per effettuare pagamenti digitali e transazioni P2P è possibile contare su di una vasta gamma di opzioni. Per orientarsi tra tutti gli strumenti a disposizione è necessario sempre leggere con molta attenzione le condizioni di ogni singolo servizio in modo da verificare, in anticipo, costi, limitazioni e vantaggi. Per avere un’idea più precisa in merito alle carte di pagamento a disposizione è possibile consultare il comparatore di SOStariffe.it per confronto carte.

In linea generale, prima di scegliere lo strumento di pagamento da utilizzare è opportuno valutare bene quelle che sono le proprie esigenze. Le app per il trasferimento di denaro sono limitate da uno scarso supporto ai pagamenti nei negozi mentre un servizio come Bancomat Pay, per quanto molto comodo, è proposto solo da poche banche attive in Italia. Le carte conto, invece, rappresentano una soluzione ideale per molti utilizzi ma richiedono, di fatto, l’apertura di un nuovo conto corrente con possibili costi aggiuntivi.

Offerte in evidenza