Comprare casa rimane, ancora oggi, il sogno di tanti italiani, che hanno messo da parte nel tempo i propri risparmi per riuscire a realizzarlo. I più fortunati riescono anche a prendere casa pagando in una unica soluzione nel momento dell’acquisto, ma in generale la maggior parte delle persone fa ricorso a un mutuo per la casa.

Il mercato immobiliare è da sempre uno dei più vivi e varia notevolmente in relazione al territorio. Non solo è scontato che comprare un’abitazione in una città come Milano, il cuore pulsante della vita lavorativa di gran parte degli italiani, sia molto dispendioso rispetto ad altre città, ma anche le zone e i singoli quartieri di un centro abitativo fanno la differenza (in positivo o in negativo) su quello che sarà il prezzo del mattone a metro quadro.

Se da un lato i prezzi delle case in alcune città, Milano in primis, continuano a lievitare, dall’altro lato fare un mutuo per la casa per coloro che hanno la fortuna di avere entrate mensili fisse e regolari è un’opzione più che vantaggiosa. Al momento attuale, infatti, i tassi dei mutui sono vicini all’1% (non solo i variabili, ma anche i fissi), ragion per cui i benefici derivanti da un mutuo non sono pochi. Tra luglio e la prima metà di agosto, infatti, l’Eurirs, che è la base per il calcolo dei tassi fissi, si è abbassato di 35 centesimi di punto, mentre l’Euribor, ovvero il tasso a breve per i variabili, già in abbassamento nella primavera del 2015, ha accelerato la sua discesa, arrivando a 0,40 per cento. Cosa comportano nella pratica questi cambiamenti? Si restituiscono, negli anni, meno soldi di quelli che erano stati ricevuti all’apertura del mutuo.

Ipotizziamo di voler fare un muto per comprare casa in tre città italiane, ovvero Milano, Roma e Napoli. Immaginiamo di aver versato un anticipo pari al 20% del valore dell’immobile, che è la quota minima da rispettare affinché un mutuo possa essere definito fondiario. Tale mutuo immaginario avrà durata di 30 anni e un tasso fisso di 1,5%. Cosa si potrà acquistare con una rata mensile di 400 euro e in quali zone delle città indicate?

Confronta i prezzi dei mutui online »

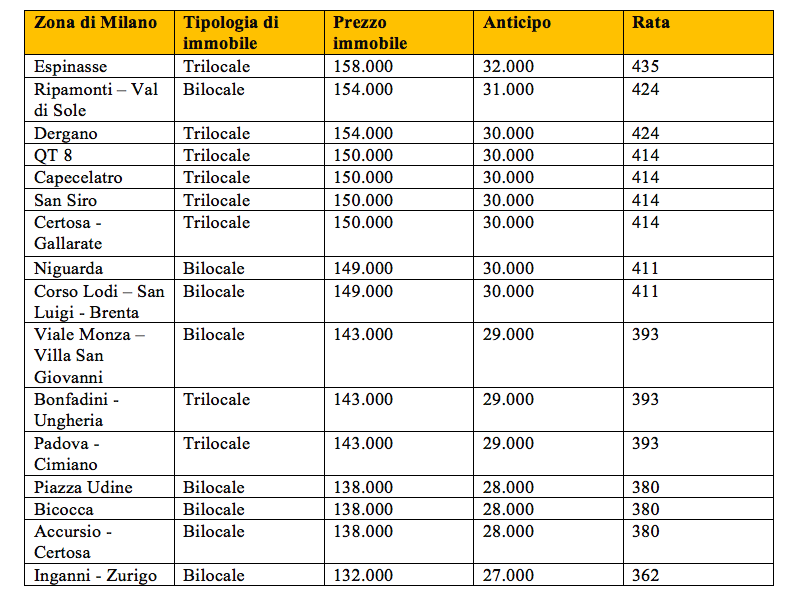

Mutuo casa: cosa compro a Milano con una rata mensile di 400 euro

Nella città di Milano, il massimo che si può valutare con almeno 400 euro è un due locali in alcuni quartieri residenziali, oppure anche un trilocale se ci si accontenta di una zona più periferica. Come rilevato da uno studio di Corriere.it, la cifra di 400 euro al mese, che è per esempio quella che si può permettere una giovane coppia che ha iniziato da poco a lavorare e non ha (ancora) uno stipendio considerevole, ai tassi di oggi consente di fare un mutuo di 30 anni spendendo, tra anticipi e spese varie, un prezzo pari a 145 mila euro.

Di seguito sono riportati i prezzi – totale, di anticipo e della rata del mutuo – relativi alle zone di Milano dove potersi permettere una casa facendo un mutuo a 400 euro al mese.

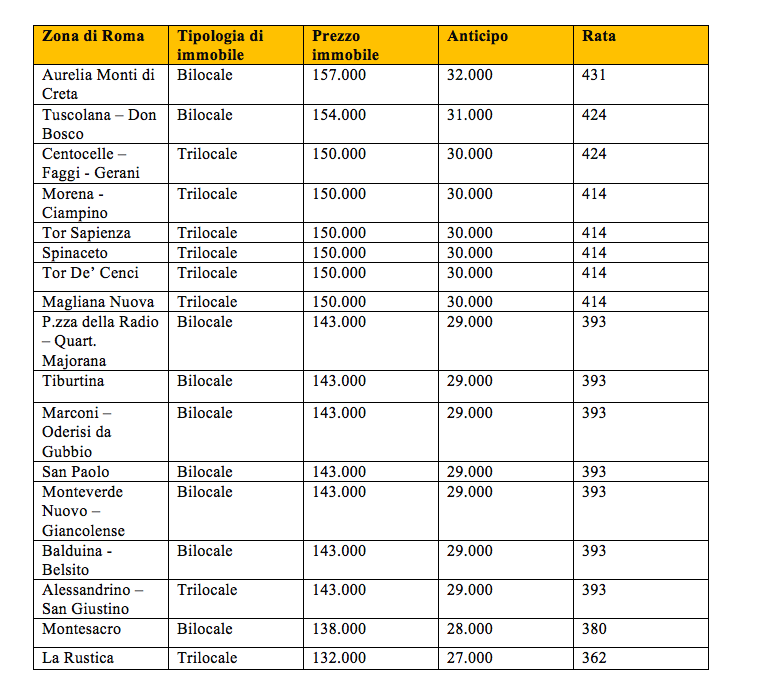

Mutuo casa: cosa compro a Roma con una rata mensile di 400 euro

Nella Capitale, con la rata mensile del mutuo di 400 euro si possono comprare case anche in zone di un certo livello, come Monteverde Nuovo o piazza Marconi: di seguito sono elencati i costi relativi ai bilocali e i trilocali disponibili agli attuali prezzo di mercato.

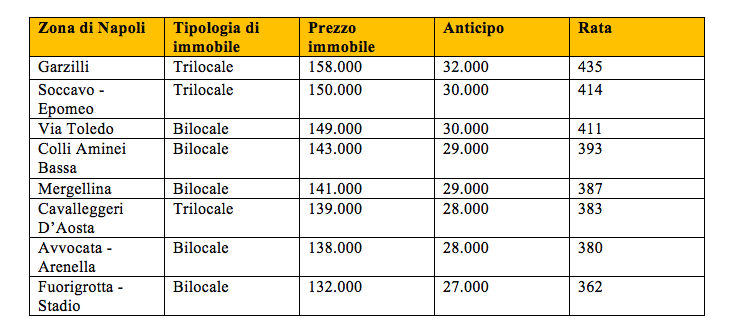

Mutuo casa: cosa compro a Napoli con una rata mensile di 400 euro

A differenza di Milano e Roma, a Napoli, in alcuni quartieri della città, c’è una probabilità maggiore di riuscire a comprare casa con una rata del mutuo inferiore ai 400 euro. Di seguito il dettaglio completo con tutti i costi ipoteticamente previsti.

Come il nuovo Quantitative Easing di Mario draghi influenzerà i mutui

I cambiamenti recenti messi in atto dalle decisioni di Mario Draghi sul nuovo programma di politiche monetarie della Banca Centrale Europea, con l’annuncio di un nuovo Quantitative Easing per una durata non definita, avranno degli effetti pratici su chi ha già un mutuo. Chi è sottoscrittore di un finanziamento potrà infatti considerare una buona notizia quella per la quale la Bce ha intenzione di mantenere i tassi ai livelli attuali o di abbassarli fino ad avvicinarsi a un obiettivo inflazionistico. In altre parole, chi ha un mutuo a un tasso variabile potrà godere delle condizioni del mercato, che sono molto favorevoli, per un arco di tempo di durata maggiore rispetto a quelle che erano le sue previsioni. Chi ha un mutuo a tasso fisso, invece, potrebbe approfittare della situazione attuale per fare una surroga e ridurre, così, gli interessi che sta pagando. Una surroga per chi ha aperto un mutuo a gennaio 2019 potrebbe portare a risparmiare fino a 500 euro di interessi.

Quali sono i cambiamenti che coinvolgono, invece, tutti coloro che hanno intenzione di aprire un mutuo per comprare casa in questo periodo? In virtù del nuovo Quantitative Easing che potrebbe portare a una riduzione dei costi di finanziamento per le banche, si potrebbe arrivare alla decisione, da parte delle banche stesse, di abbassare gli spread applicati ai nuovi mutui, generando così un circolo virtuoso per il capitale degli aspiranti mutuatari.

Non è comunque certo al 100% che i tassi dei muti ai minimi storici possano davvero portare a un rilancio della domanda di mutui in Italia: nei fatti, secondo i primi dati ufficiali, si ha che nonostante i tassi dei mutui si siano notevolmente ridotti nella prima parte dell’anno, le richieste di finanziamento siano in calo. Questa condizione è una riprova del fatto che le sole politiche monetarie della Bce non possono smuovere del tutto un sistema economico se non ci sono modifiche e cambiamenti all’interno delle politiche fiscali dei singoli stati.

Quando conviene fare la surroga?

I mutuatari che nel corso degli anni hanno già fatto ricorso alla surroga per riuscire a ridurre i tassi di interesse sul mutuo hanno la possibilità di fare un nuovo tentativo e aumentare il risparmio. La rottamazione è quindi possibile sia per chi ha un tasso fisso, che potrebbe ottenere una riduzione del costo della rata mensile, sia per chi ha, invece, un tasso di interesse variabile, che potrebbe mettere in sicurezza il debito da pagare mantenendo la spesa attuale.

Facciamo alcune ipotesi per capire come la surroga possa portare i vecchi mutuatari ad avere condizioni migliori rispetto a quelle iniziali. Supponiamo di avere fatto un mutuo a tasso fisso di durata ventennale, stipulato due anni fa. Dobbiamo ancora pagare la rata del mutuo per la casa per 18 anni: con una surroga di durata pari a quella residua è possibile ottenere una riduzione della quota mensile del finanziamento.

Nel caso in cui il tasso in questione fosse variabile, con una surroga ci sarebbe sì una riduzione, ma non così significativa come per il fisso. Un’ipotesi alternativa potrebbe essere quella di accorciare la durata del mutuo, pagando sì un importo più alto della rata, ma riuscendo comunque a risparmiare sul costo finale, che sarebbe estinto in meno tempo. Per conoscere a quanto ammontano i risparmi effettivi degli scenari ipotizzati, SosTariffe.it mette a disposizione un servizio per confrontare online le proposte di rata mensile dei vari istituti di credito operanti nel mercato della compravendita, che permette di confrontare i tassi, le spese e il totale della rata da pagare ogni mese.

Mutuo o affitto: cosa scegliere?

Una domanda che prima o poi chi, per i motivi più disparati, vive lontano dalla sua città natale si sarà sicuramente posto è: ma alla fine conviene di più comprare casa, facendo il mutuo, o pagare per sempre l’affitto? In città come Milano e Roma converrebbe, nonostante i costi, comprare un immobile. A Milano la rata mensile del mutuo costa il 30% in meno rispetto al canone di affitto, e lo stesso discorso vale a Roma, dove fra mutuo e affitto c’è una differenza del 36%.

Inoltre, fatta eccezione per Milano, nelle altre città i prezzi delle case sono pressoché fermi, di conseguenza è facilmente intuibile come, a conti fatti, converrebbe davvero valutare l’idea di comprare un’abitazione. È vero che l’acquisto di una prima casa non sempre è semplice quando si è da soli e non si ha il sostegno economico dei propri genitori, che potrebbero per esempio dare una mano per pagare in contanti le spese iniziali (che possono corrispondere anche al 30% del prezzo fisso dell’immobile). Per fare un mutuo, in aggiunta, si consiglia sempre di fare in modo che la rata mensile non sia mai superiore al 25% del proprio stipendio. Le garanzie affinché una banca lo conceda, in più, sono quantomeno legate alla certezza di ricevere ogni mese un’entrata fissa, in modo continuativo, per dimostrare di essere in grado di sostenere la rata mensile.

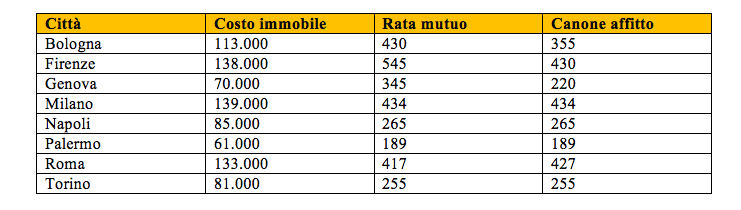

Di seguito un confronto fra quanto costa pagare un mutuo rispetto a un affitto in 8 città italiane. Il conteggio è relativo a un bilocale di 55 metri quadri, situato in una zona periferica, e si basa sull’ipotesi di fare un mutuo a 20 anni equivalente al 70% del prezzo della casa (il 30% è quindi di anticipo).

Dalla tabella si evince che optare per il pagamento della rata del mutuo, preferendola al canone di affitto mensile, porterebbe a un risparmio:

- del 17,5% a Bologna;

- del 21% a Firenze;

- del 36,1% a Genova;

- del 31,7% a Milano;

- del 32,9% a Napoli;

- del 37,9% a Palermo;

- del 36,4% a Roma;

- del 33,8% a Torino.