Nella scelta del conto corrente da attivare è importante valutare diversi fattori. Come evidenziato dal nuovo studio di SosTariffe.it, ad oggi affidare i propri risparmi ad una banca estera attiva in Italia conviene di più rispetto alla scelta di un istituto di credito italiano. Le banche italiane presentano costi maggiori (sia scegliendo l’Internet banking che le operazioni in filiale) ma offrono un operatività maggiore.

Ecco i risultati dello studio:

Banche italiane: i costi incidono di più sulle famiglie

Lo studio di SosTariffe.it ha preso in considerazione tre diversi profili di consumo (single, coppie e famiglie con figli) con l’obiettivo di verificare la convenienza, per diversi target di clienti, degli istituti italiani rispetto agli istituti esteri operanti in Italia. Il risultato dell’Osservatorio di SosTariffe.it conferma che le famiglie con figli risultano il profilo di consumo maggiormente penalizzato dalla scelta di una banca italiana, con una spesa aggiuntiva che, in media, risulta essere di circa 28 Euro in più rispetto ai costi annuali che si registrano scegliendo una banca estera attiva in Italia.

Da notare, in ogni caso, che lo studio ha preso in considerazione tre differenti utilizzi, ovvero l’uso telematico, l’uso tradizionale (operazioni in filiale, agli ATM ed allo sportello) e l’uso misto. I dati raccolti sono relativi alle condizioni economiche pubblicate dai fogli informativi dei 30 principali istituti di credito operanti in Italia aggiornati a febbraio 2020.

La tabella qui di seguito riassume i risultati dello studio di SosTariffe.it per i tre profili di consumo e i tre differenti utilizzi del conto corrente:

Utilizzo del conto senza internet: con il “made in Italy” le coppie spendono di più

Il primo elemento considerato dallo studio è quello rappresentato dall‘utilizzo tradizionale del conto corrente, con operazioni esclusivamente in filiale, prelievi allo sportello e tramite ATM. Per questo profilo, i servizi bancari costano, in media, di più nelle banche italiane rispetto alle banche estere.

In media, infatti, un single spende circa 78 Euro all’anno con una banca italiana e circa 65 Euro con una banca estera. Per le coppie, invece, il costo complessivo è di 91 Euro all’anno per una banca italiana e 64 Euro all’anno per una banca estera, con una spesa aggiuntiva di 27 Euro. Per le famiglie, infine, la spesa complessiva scegliendo una banca italiana è di 105 Euro mentre scegliendo una banca estera attiva in Italia sarà possibile ridurre la spesa annuale che sarà pari a 79 Euro.

Conto online: banche italiane impongono i costi maggiori ai nuclei familiari

Anche affidandosi ad un utilizzo telematico del conto non si registrano sostanziali differenze. Un single, ad esempio, risparmia 20 Euro all’anno scegliendo una banca estera attiva in Italia rispetto ad una banca italiana. Una coppia, invece, può contare su di un risparmio di 25 Euro all’anno.

Per le famiglie, infine, puntare su di una banca estera conviene ancora di più. Questo profilo, infatti, può risparmiare circa 30 Euro all’anno optando per una banca estera attiva in Italia invece che per una banca italiana.

Conto misto: scegliendo le banche italiane le famiglie ne risentono di più

Situazione simile scegliendo un utilizzo “misto” del conto corrente, con operazioni che vengono eseguite sia in filiale che in via telematica. In questo caso, per un single, la scelta di una banca italiana si traduce in un incremento della spesa di 21 Euro all’anno. Per le coppie, invece, la spesa cresce di 26 Euro e per le famiglie si arriva a oltre 28 Euro all’anno confermando la convenienza nella scelta di una banca estera attiva in Italia.

Scopri i conti correnti più convenienti »

Costo operazioni: con i conti italiani il canone annuo e il costo della carta di credito salgono

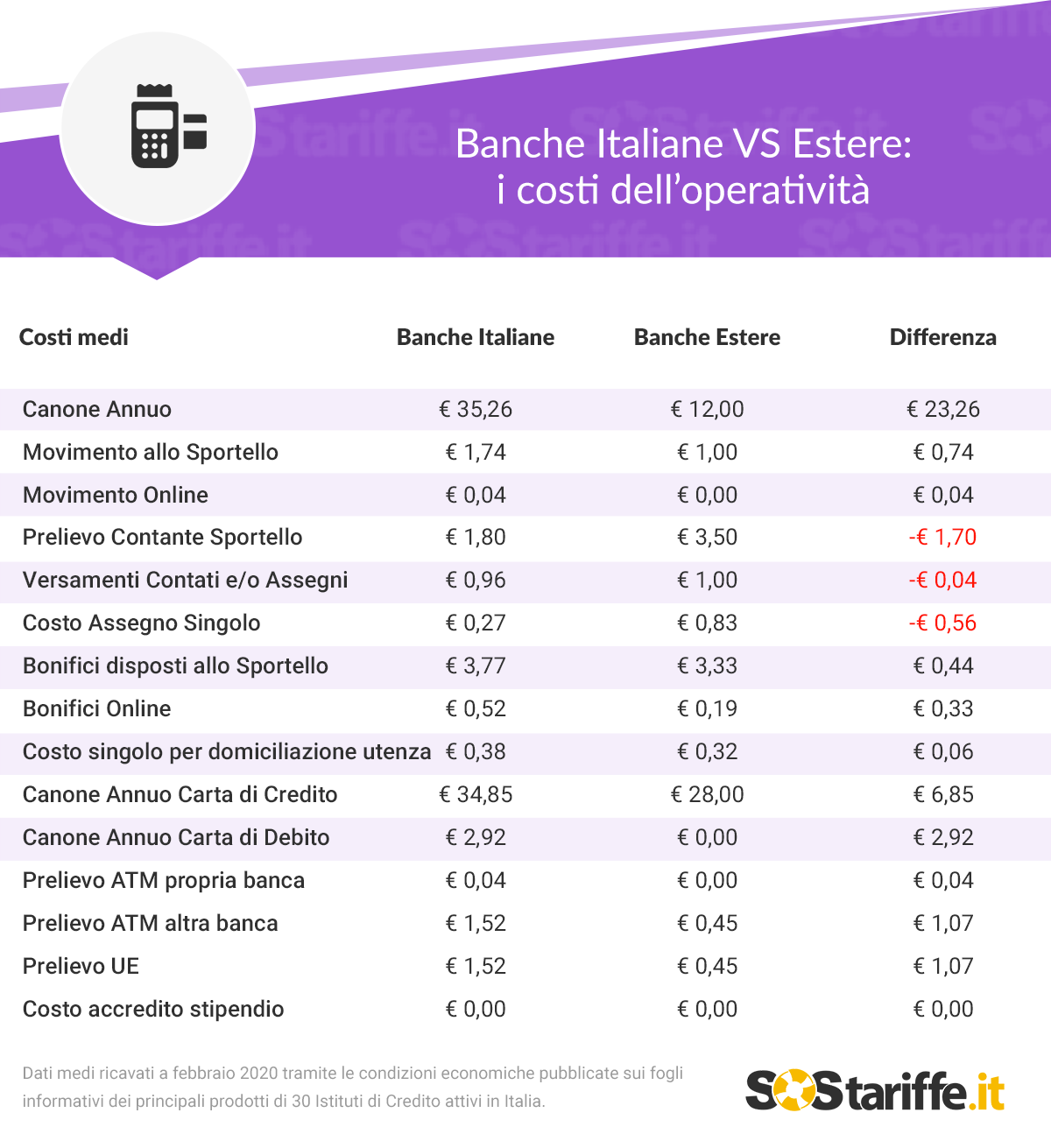

L’analisi delle singole operazioni bancarie, inoltre, conferma che ci sono sostanziali differenze tra i costi da affrontare se si opta per una banca italiana invece che per una banca estera attiva in Italia. Ad esempio, il singolo movimento allo sportello comporta una spesa di 1,74 Euro scegliendo una banca italiana mentre per le banche estere il costo è di 1 Euro.

I bonifici disposti in filiale costano 3,77 Euro se la banca è italiana mentre hanno un costo di 3,33 Euro se la banca è estera. Da segnalare, invece, che le differenze sul prelievo sono praticamente impercettibili (appena 0,04 Euro in più) se l’operazione viene eseguita presso un ATM della propria banca. La situazione cambia se il prelievo viene eseguito presso un ATM di un altro istituto. In questo caso, infatti, le banche italiane impongono una commissione di 1,52 Euro contro i 0.45 Euro delle banche estere. Questa differenza di costi si riflette anche sul prelievo all’ATM nei Paesi dell’UE.

Gli istituti di credito stranieri attivi in Italia impongono costi più alti per il prelievo di contante allo sportello (3,50 Euro di commissione contro 1,80 Euro di commissione per le banche italiane) e per il versamento di contanti e assegni (0,96 Euro per le banche italiane, 1 Euro per le banche estere) e per il costo del singolo assegno (0,27 euro nelle banche italiane e 0,83 in quelle straniere).

L’analisi del canone annuo, invece, conferma nettamente l’esistenza di un gap tra le due categorie. Le banche italiane impongono un costo fisso annuale che, in media, è pari a 35 Euro mentre per gli istituti esteri attivi in Italia il costo del conto corrente è pari a circa 12 Euro all’anno. Per quanto riguarda la carta di credito, invece, risultano più vantaggiose le banche italiane (34,85 per le banche nostrane e 28 per quelle estere).

Offerte in evidenza